CEPAL: La deuda externa de Bolivia representa el 24% del PIB

En los últimos 3 años, Bolivia perdió 35% de sus reservas, su endeudamiento externo llegó a representar el 24% del PIB, nivel que aún se puede considerar bajo

En los últimos tres años el país perdió el 35% de sus reservas, en relación al máximo alcanzado en 2014, y su endeudamiento externo llegó a representar el 24% del PIB, nivel que aún se puede considerar bajo, señala el Balance Preliminar de las Economías de América Latina y el Caribe, documento anual de la División de Desarrollo Económico de la Comisión Económica para América Latina y el Caribe (CEPAL).

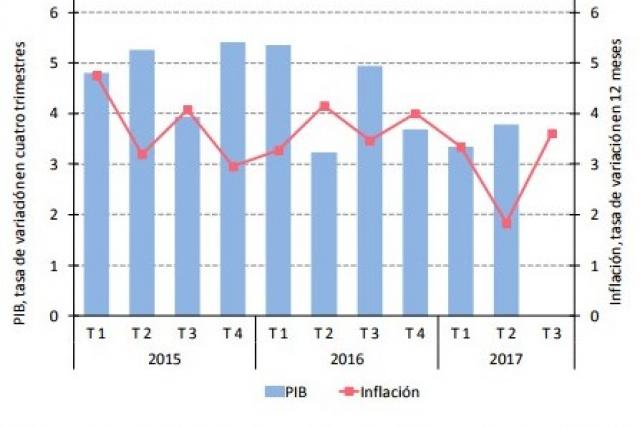

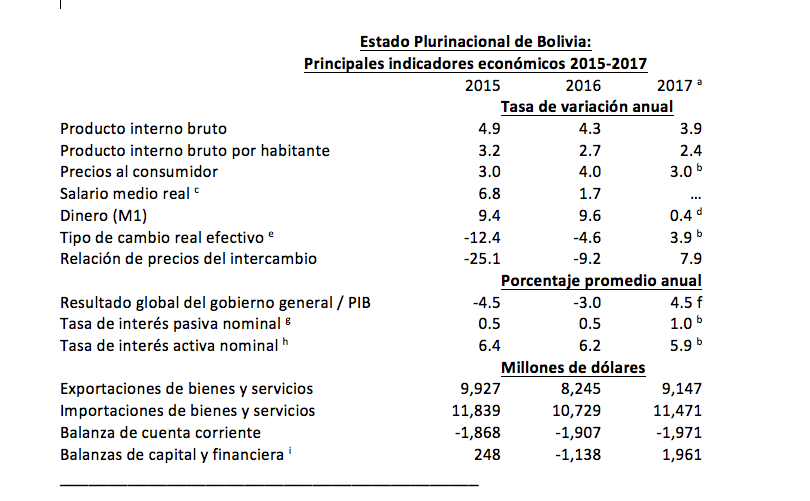

Este documento señala que este año, la economía del Estado Plurinacional de Bolivia ha crecido en torno al 3,9%, lo que representa una leve desaceleración respecto de la expansión del año anterior (que fue del 4,3%). Pese a ello, se mantiene como una de las economías más dinámicas de la región. Sin embargo, desde mediados de 2013 se observa una desaceleración del ritmo de crecimiento, influido principalmente por un bajo desempeño del sector de hidrocarburos y la desaceleración de algunos otros sectores.

Los menores precios de los principales productos de exportación, en especial del gas natural, que no solo incide en el valor de las ventas al exterior, sino que también es una importante fuente de ingresos fiscales, se han traducido en altos déficits tanto en el balance del sector fiscal como en la cuenta corriente, que a fines de 2017 llegaron a niveles en torno al 6,0% y el 5,4% del PIB, respectivamente.

Por otra parte, dice el documento, a octubre de 2017 se registra una pérdida de reservas del 35% en relación con los máximos alcanzados en 2014 y un aumento del endeudamiento externo, que de todas formas se mantiene en niveles bajos, en torno al 24% del PIB. No obstante, la economía cuenta con ahorros (equivalentes al 37% del PIB), que se generaron durante el superciclo de las materias primas y que han permitido financiar la inversión pública y mantener los programas de gasto social.

Si bien durante 2017 el entorno internacional ha sido más favorable que en los últimos años, lo que se espera también para 2018, tanto debido a mejores precios de exportación como a un mayor dinamismo de los socios comerciales, la economía boliviana en 2018 mantendrá una tasa de crecimiento del producto en torno al 4,0%, lo que podría estar evidenciando síntomas de agotamiento de los impulsos de las políticas fiscal y monetaria, retrasos en algunos proyectos de inversión pública y una débil inversión privada.

Sin embargo, la recuperación de los precios del petróleo y los ingresos por la entrada en operaciones de la nueva planta de urea atenuarán los desbalances fiscal y del sector externo, aún cuando los problemas en la ejecución de la inversión pública limitarán el crecimiento de esta economía.

En 2017 el déficit fiscal del sector público no financiero (SPNF) alcanzará un 7% del PIB, cifra algo superior a la de 2016 (6,6%). Hasta el mes de junio, los ingresos fiscales acumulaban una disminución en 12 meses del 3% en términos nominales, principalmente por la caída del 17% de los ingresos derivados de los hidrocarburos. El déficit global del SPNF acumulado en 12 meses a junio se amplió al 7,3% del PIB, a pesar de la contracción del 4% de los gastos en ese mismo período. Como resultado de una baja ejecución de la inversión pública durante el primer semestre (45% de lo programado), los gastos de capital han caído un 5%, y se espera una mayor ejecución durante la segunda parte del año.

En el primer semestre de 2017, el Banco Central de Bolivia sostuvo la orientación expansiva de la política monetaria iniciada a mediados de 2014, tratando de mantener alta la liquidez y bajas las tasas de interés. Sin embargo, durante el semestre la liquidez de la economía disminuyó de forma drástica, principalmente debido a la compra de bonos soberanos por parte de residentes.

Para contrarrestar esta menor liquidez, señala la CEPAL, se introdujeron modificaciones que implicaron una disminución de las tasas de encaje de los depósitos. Por su parte, las tasas interbancarias, después de incrementarse hasta un 5,13%, como resultado de la caída de la liquidez, se redujeron hasta llegar al 2,0% hacia fines de mayo; esto repercutió en aumentos de las tasas de interés del sistema financiero, que posteriormente se han ido moderando, con lo que se ha podido mantener la expansión de la cartera de créditos al sector privado. Cabe destacar que la tasa de crecimiento de los depósitos en el sistema financiero ha venido desacelerándose desde 2015, lo que evidenciaría cierto debilitamiento de este sector.

La autoridad monetaria ha mantenido una política cambiaria estable, lo que ha permitido fijar las expectativas del público sobre el valor del dólar, consolidar la moneda local y mantener la inflación baja. En octubre de 2017, la variación en 12 meses del índice de precios al consumidor alcanzó un 3%, nivel inferior al 4% registrado el año anterior, y se espera que a fines de año se ubique en torno al 3,5%. Durante los primeros nueve meses de 2017, las bajas tasas de inflación en el Estado Plurinacional de Bolivia y las apreciaciones nominales de las monedas de sus socios se tradujeron en una depreciación real del boliviano del 3%. Sin embargo, el tipo de cambio real se ha apreciado un 28% desde mediados de 2012.

El déficit en cuenta corriente alcanzará un 5,4% del PIB (nivel similar al de 2016) y se ha financiado principalmente con emisión de bonos, puesto que los flujos de inversión extranjera directa (IED) se han reducido un 16% durante el primer semestre. De esta manera, las reservas internacionales se han estabilizado en términos nominales en los niveles de fines de 2016. En los primeros nueve meses de 2017, la recuperación de los precios de los hidrocarburos (26%) y los minerales (21%) compensó con creces la disminución de los volúmenes exportados, principalmente como resultado de una menor demanda de gas desde el Brasil y la declinación de la producción de gas de los campos en operación, con lo que el valor de las exportaciones se ha incrementado un 8,8% respecto del año anterior.

Las importaciones también se han recuperado, acumulando un crecimiento del 9,5% en los primeros nueves meses del año; se registran aumentos del 16% de las importaciones de bienes de capital y del 37% de las de combustibles, en este último caso debido a los mayores precios de los productos energéticos. Con todo, el déficit comercial se incrementó respecto del registrado en el mismo período de 2016. Más aún, la recuperación de los precios de los hidrocarburos ha implicado una mayor remisión de utilidades de las empresas que operan en este sector. Sin embargo, las remesas de emigrantes han continuado contribuyendo al consumo de los hogares, con un crecimiento del 5% durante el primer semestre, y han compensado los déficits de los demás saldos de la cuenta corriente.

La demanda interna continúa actuando como motor de crecimiento de la economía boliviana. En el primer semestre de 2017, la formación bruta de capital fijo aumentó un 4,8%, ritmo similar al que presentaron el consumo de los hogares y el consumo público. Por sectores institucionales, la formación bruta de capital fijo del sector privado creció un 3,5%, mientras que la del sector público aumentó un 14,8%, en línea con el papel central que le ha dado el Gobierno a la inversión pública. A nivel sectorial, la caída del 7,1% de la producción de hidrocarburos ha tenido una incidencia negativa en el PIB, como también ha ocurrido en el caso de la minería, cuya producción experimentó una disminución del 2,1%. Sin embargo, el sector agropecuario ha mostrado una recuperación del 7,6%, después de la grave sequía que afectó al país en 2016. Cabe destacar que se han desacelerado sectores que antes habían sido dinámicos, como es el caso de los servicios financieros, la industria manufacturera y la construcción.

El Gobierno ha manifestado interés en reducir la tasa de desempleo, que se ubicaba en torno al 4,5% a fines de 2016, mediante programas de apoyo al empleo. Por su parte, las remuneraciones han aumentado en términos nominales alrededor de un 7%, bajo la influencia del reajuste del 11% del salario mínimo decretado en mayo de 2017.

___________________________________________

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

a/ Estimaciones.

b/ Datos al mes de septiembre.

c/ Índice de salario medio del sector privado.

d/ Datos al mes de agosto.

e/ Una tasa negativa significa una apreciación real. Se refiere al tipo de cambio real efectivo mundial.

f/ Operaciones a plazo de los bancos en moneda nacional, 61-90 días.

g/ Datos al mes de octubre.

h/ Tasa nominal en moneda nacional para operaciones del sistema financiero a 60-91 días.

i/ Incluye errores y omisiones.