El crédito empresarial es la mayor porción de la cartera de Santa Cruz

Los créditos para las PYME representan 20% (8,411 millones de bolivianos) del total de la cartera de ese departamento; el crédito de vivienda 19.5% (8,193 millones de bolivianos); el microcrédito 18.7% (7,858 millones de bolivianos) y el crédito de consumo 9.6% (4,047 millones de bolivianos).

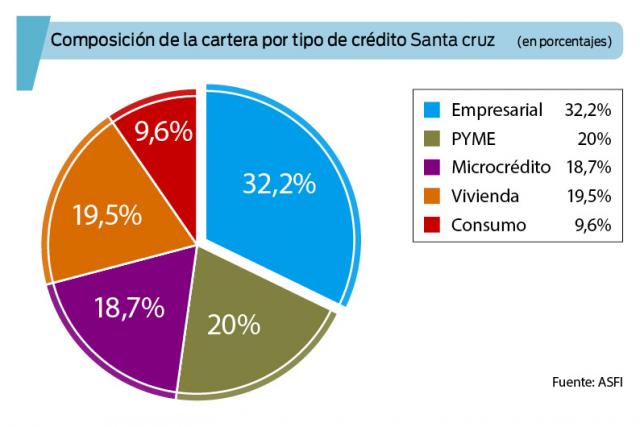

La Paz, 23 de septiembre (Oxígeno).- Al 31 de agosto de 2015 la “cartera de créditos” del departamento de Santa Cruz registró un saldo de 42,066 millones de bolivianos. De esta cantidad, el 32.2% corresponde a crédito empresarial (13,557 millones de bolivianos), según datos de la Autoridad de Supervisión del Sistema Financiero (ASFI).

Los créditos para las PYME representan 20% (8,411 millones de bolivianos) del total de la cartera de ese departamento; el crédito de vivienda 19.5% (8,193 millones de bolivianos); el microcrédito 18.7% (7,858 millones de bolivianos) y el crédito de consumo 9.6% (4,047 millones de bolivianos).

El saldo de 42,066 millones de bolivianos registrados al 31 de agosto de 2015, equivalen a 3.5 veces más el saldo observado en diciembre de 2005. Este comportamiento evidencia la dinámica de las actividades económicas del departamento.

La variación absoluta de las colocaciones entre agosto de 2014 y agosto de 2015 en el departamento de Santa Cruz fue de 8,372 millones de bolivianos, ubicándose como el primer departamento con mayor incremento en la cartera de créditos. La variación relativa en el periodo citado fue de 24.8%

Depósitos del público

Al 31 de agosto de 2015 los depósitos del público captados por el sistema de intermediación financiera en el departamento de Santa Cruz ascendieron a 42,398 millones de bolivianos. Entre diciembre de 2005 y agosto de 2015 los depósitos del público del departamento aumentaron en 33,799 millones de bolivianos, cifra que indica un aumento de 4.9 veces en ese periodo y destaca la expansión del ahorro departamental.

El 36.6% de los depósitos del departamento de Santa Cruz se encuentra constituido en depósitos a plazo fijo (15,507 millones de bolivianos), 30.5% en caja de ahorro (12,934 millones de bolivianos), 27.3% en depósitos a la vista (11,569 millones de bolivianos) y 5.6% en otro tipo de depósitos (2,388 millones de bolivianos).

En el departamento de Santa Cruz la variación absoluta de los depósitos del público entre agosto de 2014 y agosto de 2015 fue de 9,288 millones de bolivianos, ubicándose como el segundo departamento con mayor incremento en depósitos. La variación relativa en el periodo citado fue de 28.1%

Crédito Productivo

El crédito al sector productivo, corresponde a los préstamos empresariales, PYME y microcrédito destinados a los sectores: agricultura y ganadería, caza silvicultura y pesca, extracción de petróleo crudo y gas natural, minerales metálicos y no metálicos, industria manufacturera, producción y distribución de energía eléctrica, gas y agua, construcción, turismo, y producción intelectual (estos dos últimos incluidos a partir de julio de 2015 con Resolución ASFI/570/2015 de 27 de julio de 2015).

Al 31 de agosto de la presente gestión, la cartera destinada al sector productivo alcanzó a 17,018 millones de bolivianos, superior en 12,134 millones de bolivianos (3.5 veces) respecto a diciembre de 2005.

La cartera colocada en la industria manufacturera representa un 47.6% (8,099 millones de bolivianos) del total de la cartera destinada al sector productivo, seguida por la agricultura y ganadería con el 27.9% (4,754 millones de bolivianos), y la construcción con el 16.4% (2,794 millones de bolivianos), entre las principales.

Al 31 de agosto de 2015 la cartera de créditos de vivienda de interés social en el departamento de Santa Cruz alcanzó a 1,844 millones de bolivianos y benefició a 6,304 familias.

El índice de mora, medido como la razón entre la cartera en mora y la cartera total, alcanzó a 1.4% en agosto de 2015. Este índice es inferior al nivel nacional y muestra la buena capacidad de pago de los prestatarios en el departamento de Santa Cruz.

Este índice de mora según el tipo de crédito, da cuenta que los créditos empresariales presentan 0.2% de mora, 1.1% en vivienda, 2% en microcrédito, 2.2% en consumo y 2.5% en los créditos PYME.

Al 31 de agosto de 2015, en el sistema de intermediación financiera de Santa Cruz, las operaciones en moneda nacional en la cartera de créditos y depósitos del público representaron el 92.4% y el 75.1%, respectivamente, esto que la participación de la moneda nacional en los créditos y depósitos del público es inferior con respecto a la cifra nacional.

Al 31 de agosto de 2015, el departamento de Santa Cruz contó con 1,562 puntos de atención financiera (902 cajeros automáticos y 660 agencias, sucursales y otros). Con respecto a diciembre de 2007, los puntos de atención financiera en el departamento aumentaron en casi 3 veces (1,025 números de puntos de atención financiera más que en 2007).